Информация по ипотеке

Анкета-Заявка Заемщика (Созаемщика), являющегося индивидуальным предпринимателем (кредит на физическое лицо)

Анкета Поручителя/Залогодателя – физического лица, не являющегося индивидуальным предпринимателем

Анкета Поручителя/Залогодателя – юридического лица/индивидуального предпринимателя

Цели кредитования:

- приобретение жилья в многоквартирном доме либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства;

- приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли;

- приобретение земельного участка под жилую застройку;

Сумма кредита и срок возврата

Минимальная сумма кредита - 200 тыс. руб.

Максимальная сумма кредита:

- не должна превышать договорную стоимость приобретаемого объекта недвижимости,

- определяется на основании оценки платежеспособности Заемщика.

Срок кредита – до 30 лет.

Валюта кредита

Кредит предоставляется в рублях РФ.

Способы предоставления кредита

Предоставление кредитных средств производится в наличной и безналичной форме.

Процентные ставки в процентах годовых, а при применении

переменных процентных ставок – порядок их определения, соответствующий требованиям Федерального закона № 353-ФЗ.

Процентные ставки - от 17 % до 21 %*

* При определении процентной ставки учитываются срок и сумма кредита, официальные доходы и финансовое положение Заемщика, наличие и длительность положительной кредитной истории.За пользование кредитом Заемщик уплачивает Банку проценты, начисляемые по ставке, предусмотренной Индивидуальными условиями договора кредита. Расчетный период для начисления процентов принимается с 01 числа месяца по последнее число текущего месяца. Окончательный расчет по процентам производится одновременно с возвратом кредита.

Проценты начисляются с даты, следующей за датой предоставления кредита, определенной в Индивидуальных условиях договора кредита за фактическое количество дней пользования кредитом на остаток задолженности по кредиту, учитываемой на ссудном счете Заемщика на начало операционного дня. При расчете фактическое количество дней в году и месяце принимается равным количеству календарных дней в году (365,366) и месяце (28,29,30,31).

Виды и суммы иных платежей Заемщика по договору кредита, обеспеченного ипотекой

Иные суммы платежей Банком не взимаются.

Диапазоны значений полной стоимости кредита в процентах годовых, определенных с учетом требований Федерального закона № 353-ФЗ

Полная стоимость кредита – от 16,950 % до 20,977 %.

Полная стоимость потребительского кредита (займа), определяемая в процентах годовых, рассчитывается по формуле:

ПСК = i x ЧБП x 100,

где ПСК - полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

i - процентная ставка базового периода, выраженная в десятичной форме.

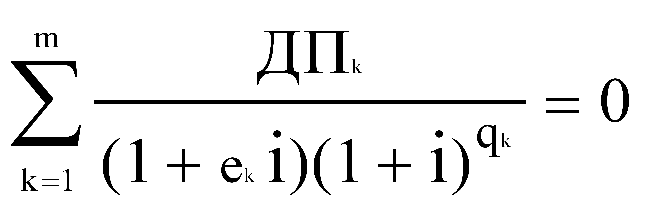

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

где  - сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

- сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

- количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

- количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

- срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока;

- срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока;

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

Периодичность платежей Заемщика при возврате кредита, уплате процентов и иных платежей по кредиту

Платежи вносятся в соответствии с графиком (дифференцированные платежи). Проценты уплачиваются в срок с 1 по 10 число месяца, следующего за отчетным. В случае досрочного погашения кредита уплата процентов производится ежемесячно из расчета на остаток фактической задолженности. При окончательном полном погашении кредита проценты уплачиваются в день полного погашения кредита.

Способы возврата Заемщиком кредита, уплаты процентов по нему, включая бесплатный способ исполнения Заемщиком обязательств по договору кредита, обеспеченного ипотекой

бесплатно в структурных подразделениях Банка:

- путем внесения суммы наличными деньгами,

- безналичным перечислением (с личных счетов, банковских карт).

Сроки, в течение которых Заемщик вправе отказаться от получения кредита

В течение 5 дней со дня предоставления Заемщику индивидуальных условий договора кредита

Способы обеспечения исполнения обязательств по договору кредита, обеспеченного ипотекой

- залог приобретаемого объекта недвижимости,

- залог иного объекта недвижимости,

- залог автотранспортных средств,

- залог иного имущества,

- поручительства физических и юридических лиц.

Ответственность Заемщика за ненадлежащее исполнение договора кредита, обеспеченного ипотекой, размеры неустойки (штрафа, пени), порядок ее расчета, а также информация о том, в каких случаях данные санкции могут быть применены

- В случае несвоевременного погашения кредита и (или) процентов по нему с Заемщика взимается неустойка в размере ключевой ставки Центрального банка Российской Федерации, установленной на день заключения настоящего договора.

- Досрочное взыскание кредита при невыполнении условий договора кредита, обеспеченного ипотекой.

Информация об иных договорах, которые Заемщик обязан заключить, и (или) иных услугах, которые он обязан получить в связи с договором кредита, обеспеченного ипотекой, а также информация о возможности Заемщика согласиться с заключением таких договоров и (или) оказанием таких услуг либо отказаться от них

Иные договоры не заключаются, за исключением договоров страхования, подлежащих заключению в индивидуальном порядке по требованию Банка.

Информация о возможном увеличении суммы расходов Заемщика по сравнению с ожидаемой суммой расходов в рублях

Увеличение расходов по кредитам, полученным в рублях, отсутствует.

Информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств Банком третьему лицу, указанному Заемщиком при предоставлении кредита, может отличаться от валюты кредита

По коммерческому курсу Банка на день совершения операции.

Информация о возможности запрета уступки Банком третьим лицам прав (требований) по договору кредита, обеспеченного ипотекой

Заемщик при заключении договора кредита, обеспеченного ипотекой, имеет право запретить Банку уступку прав (требований) по договору кредита третьим лицам.

Порядок предоставления Заемщиком информации об использовании кредита (при включении в договор кредита, обеспеченного ипотекой, условия об использовании Заемщиком полученного кредита на определенные цели)

Заемщиком предоставляются в Банк подтверждающие документы по приобретению и оплате имущества.

При рефинансировании кредитов других кредитных организаций дополнительно Заемщиком предоставляются документы по погашению задолженности в виде справок, выписок.

Подсудность споров по искам Банка к Заемщику

Споры по исполнению договора кредита, если стороны не придут к взаимному согласию, передаются на рассмотрение в суд по месту нахождения Банка или его филиала.